Bueno pues ya han pasado tres meses desde mi primer artículo sobre mi cartera. En realidad sí que he ido actualizando la página donde muestro la foto de la cartera, pero tal y comenté entonces, no pienso escribir cada mes porque la verdad es que mi estrategia pasiva no da para tanto (ni ganas).

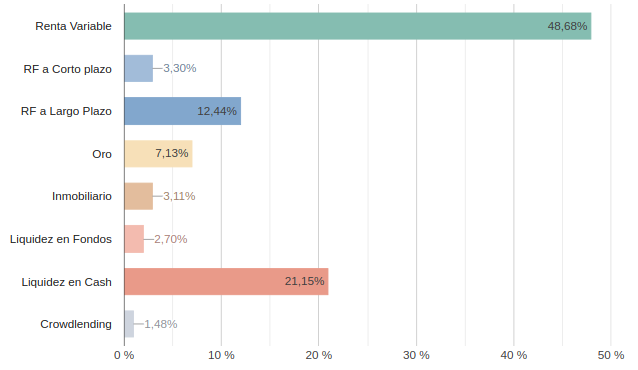

El resumen a día de hoy es que mi cartera se compone de:

- 21% en liquidez en la cuenta remunerada de MyInvestor

- 1,5% en Mintos

- 28% en fondos indexados en Indexa Capital

- 19%% en mis Planes de Pensiones en Indexa Capital y Bankia

- 31% en los fondos mixtos de River Patrimonio

Los costes aproximados de mi cartera están en torno al 0.8% y la distribución en tipos de activos queda así:

En estos meses lo más destacable ha sido que tras traspasar mis fondos indexados de Renta 4 a MyInvestor, los he traspasado a su vez en su totalidad a los fondos mixtos de River, pero vamos a ir por partes.

Ahorro general y fondo de emergencia

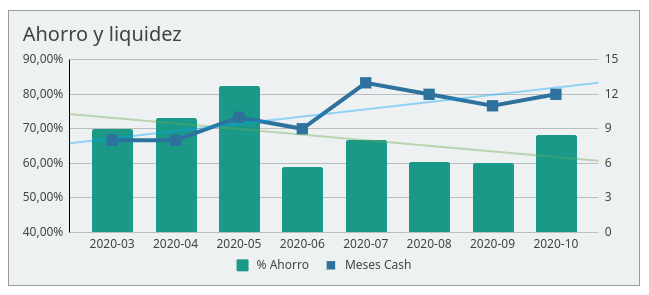

En los últimos meses con la pandemia por un lado he reducido gastos, pero por otro han aumentando con la preparación para llegada del Petifoque 👶 así que más o menos sigo con una tasa de ahorro de en torno al 60%, que es bastante razonable dada nuestra situación en casa.

Mi fondo de emergencia no es estático, sino que lo calculo como cuatro veces la media de los gastos de los últimos tres meses. Es una estimación conservadora, porque uso el total de gastos, y llegado el caso, hay algunos de los que seguro podría prescindir, pero como comentaba entonces, mi primer objetivo es dormir bien.

Imagino que esto para los próximos meses no va a cambiar mucho, ya os contaré. Me refiero desde luego a lo del fondo de emergencia, no a lo de dormir 😂.

Crowdlending

He oído varias veces decir a Antonio R. Rico comentar esto:

«Hay que invertir en aquello que te hace sentir bien»

Pues bien, con el crowdlending no estaba siendo el caso. Cuando entré en mayo lo hice con reservas y solo metí una cantidad pequeña para probar, en torno a un 1.5% de mi inversión.

Pues bien tras estos meses y aunque la rentabilidad es la esperada y Mintos como plataforma me parece bastante buena, la verdad es que he parado de invertir y voy a recuperar ese pequeño capital y lo voy a dedicar a otra cosa. Los préstamos que tengo son casi todos cortos así que imagino que para la siguiente actualización ya habré recuperado al menos la mitad del capital.

Las razones para abandonar esta inversión no es que sean especialmente buenas: falta de regulación clara, el concepto mismo de sacar beneficio de prestamos personales con intereses muy altos me rechina, y finalmente las constantes noticias de problemas con este tipo de plataformas.

Fondos Indexados

Como comentaba al principio, he traspasado los fondos indexados Amundi que gestionaba yo y me he quedado sólo con los que gestiona Indexa Capital. Esta parte de mi cartera en Indexa la he parado y de momento no voy a aportar ya que quiero aumentar la proporción de mi cartera para objetivos a medio plazo que concentro en los fondos mixtos. Esto de todas formas puede cambiar en función de cómo evolucione el tema de los planes de pensiones, lo explico más abajo. Finalmente me tocaba hacer de nuevo el test de perfilado de mi cartera en el Roboadvisor y he subido al nivel 10, el de máximo de riesgo 🤘.

🗣 Pequeña cuña publicitaria: si no estás en Indexa Capital y tras leerme te animas a invertir con ellos, puedes usar este enlace para ahorrarnos tú y yo las comisiones de gestión de hasta diez mil euros durante un año.

Planes de Pensiones

Para este año sigo con mi plan de maximizar las aportaciones, ahora ya totalmente en la cartera en Indexa. El año que viene decidiré si cierro totalmente el plan en Bankia o sigo aportando el mínimo para que me bonifique la hipoteca que también tengo con ellos.

Por otro lado está el gran 🍈 de los cambios que parece que se van a aprobar en cuanto a los máximos que se pueden aportar a los Planes de Pensiones Individuales. En el curro de momento no hay opción de abrir un Plan de Pensiones de Empleo por lo que si se reduce el máximo a 2000, pues supongo que empezaré a aportar la diferencia de nuevo al Roboadvisor.

Es decir, en mi cabeza el Plan de Pensiones y la Cartera de Fondos del Roboadvisor forman una única Cartera Bogle en mis objetivos a largo plazo.

Fondos Mixtos

La verdad es que me gusta mucho la filosofía de trabajo de Rafael Ortega y la idea de combinar sus dos fondos para conseguir una cartera que si bien va a tener más costes y algo más de volatilidad que una cartera permanente pura, también debería mejorar un poco la rentabilidad. Siendo esta mi cartera a medio plazo, estoy asumiendo que si tengo que salir (por ejemplo para una entrada para una vivienda) hay cierta probabilidad de que sea en negativo.

Cierre

Poco más. A mediados de diciembre me llegará el primer paquete de acciones que mi empresa me da como parte de mi contrato. Los siguientes paquetes vendrán cada seis meses. El tema es que van a distorsionar mucho las cifras que se ven hoy, ya que la volatilidad y rentabilidad de una única empresa tecnológica poco tiene que ver con el nivel de diversificación que tengo con mis inversiones actuales 🤷

Mi próxima actualización de cartera espero poder hacerla a finales de Enero, ya con el Petifoque 👶 en casa. Cuidaros mucho ❤️, mantened la distancia social ↔️ y usad la máscara 😷.